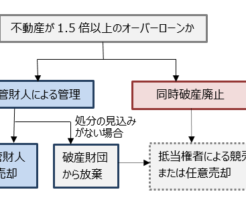

住宅ローン支払中の持ち家の場合には、「住宅ローンの残額」と「不動産の現在価値」によりまず判断されます。「住宅ローンの残額」が「不動産の現在価値」を大幅に上回っているときは、破産管財人が不動産の売却をおこなっても、破産債権者へ配当をおこなえる見込みがありませんし、不動産の売却代金を破産手続の費用に充てることもできません。

住宅ローン支払中の持ち家の場合には、「住宅ローンの残額」と「不動産の現在価値」によりまず判断されます。「住宅ローンの残額」が「不動産の現在価値」を大幅に上回っているときは、破産管財人が不動産の売却をおこなっても、破産債権者へ配当をおこなえる見込みがありませんし、不動産の売却代金を破産手続の費用に充てることもできません。

99万円までの現金は自由財産とされていますが、管財事件の基準はそれとは異なり、33万円以上の現金を保有している場合には管財事件とされるのです(そもそも、自由財産拡張の制度は、管財手続と同時廃止手続の基準に影響するものではありません)。

破産法34条1項では、「破産者が破産手続開始の時において有する一切の財産(日本国内にあるかどうかを問わない)は破産財団とする」としています。そして、同条3項において「次に掲げる財産は、破産財団に属しない」とされています。これが、自由財産です。「自由財産」とは、破産者の財産のうちで破産財団に属さず、破産者が自由に管理処分できる財産のことをいいます。法律上当然に自由財産になるものとされているのは次のような財産です。

破産法252条1項で「裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする」としています。つまり、次の11個の事由に該当する場合には、免責不許可事由があるということです。ただし、免責不許可事由がある場合には、必ず免責不許可になるということではありません。

破産法253条1項により、「免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる」とされています。「破産債権」とは、破産者に対し破産手続開始前の原因に基づいて生じた財産上の請求権(破産法第97条各号に掲げる債権を含む。)であって、財団債権に該当しないものをいいます(破産法2条5項)。

勤務先に対して債務がある場合を除いて、裁判所や破産管財人から勤務先へ連絡が行くことはありません。また、破産手続開始の決定があったときは官報により公告されますが、勤務先が金融機関等である場合を除けば、自己破産した事実が官報公告によって勤務先に知られる恐れはほとんどありません。

主債務者が自己破産し免責を受けても保証人の保証債務は消滅しません。また、主債務者が債務整理を開始し、代理人(弁護士、認定司法書士)が貸金業者に受任通知を送付しても、保証人に対する督促行為が禁止されるわけではありません。

弁護士や司法書士に依頼して自己破産申立をしたいが、収入が少ないために費用を準備するのが難しいというときに、法テラスを利用することで費用の立替をしてもらえる場合があります。あくまでも費用の立て替えですから、後で法テラスに対して返済していく必要があります。それでも月々の返済は1万円程度の少額で済みますし

住宅ローンの支払いが困難になった方を対象にした、不動産の任意売却を仲介する業者があります。任意売却についてのホームページを見ると、借入先との話し合いも代わりにしてくれるとか、残債務が大幅に減るから自己破産しなくても大丈夫などと書いてあります。不動産を任意売却すれば、本当にそんなにうまく行くのでしょうか。

クレジットカードのショッピングリボ払いを利用したことによって多重債務となり、最終的には自己破産に至るというケースが増えています。手持ちの現金が足りない場合などに、クレジットカードのショッピングリボ払いで食料品や日用品など日々の買い物をしていると、すぐに利用限度額に達してしまいます。そこで、また別のクレジットカードでショッピングリボ払いをしているうち、複数のクレジットカードが利用限度額一杯になってしまって支払不能になってしまうのです。