借金が増えてしまい返済を継続するのが困難なときには、自己破産の申立をすることですみやかに経済的な再生を図ることができます。しかし、自己破産の手続きをした場合、その後の生活に問題が生じることを心配される方もいらっしゃるでしょう。

まず、自宅不動産を保有している場合には、自己破産をすればその自宅不動産を手放さなければなりません。また、ローン支払中の自動車を持っているときにも、その自動車を返却することになります。

このような高額な財産を持ってる場合を除けば、自己破産をしても自分が持っている財産は何も処分しなくて済むのが通常です。たとえば、自宅にある家電製品などを差押えされてしまうようなことはありません。

自己破産の手続きをするとどんな生活が待っているのか?(マネーポストWEB)という記事では、自己破産のメリット、デメリットについて弁護士が回答をしています。

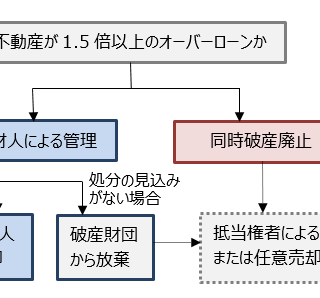

この記事では、破産管財人による破産手続がおこなわれる場合(管財手続)と、破産手続がおこなわれない場合(同時廃止)とについての解説がなされています。

管財手続の場合には、裁判所に納める費用(破産予納金)が高額になることがあるのに加え、高額な財産の処分をともなったり、破産手続き中の生活にも多少の制限が出てきます。たとえば、上記の記事には次のような記述があります。

ただし、上記のような制限があるのは破産手続き中のみです。個人の自己破産では多くの場合が同時廃止の手続きであり、同時廃止の場合には破産手続がおこなわれないので、上記のような制限はそもそもありません。

そして、会社員やアルバイト・パートなど給与所得者の自己破産の場合、ほとんどが同時破産廃止の手続きとなっています。よって、自己破産の申立をしても、それまでととくに生活が変わることはありません。

実際、自己破産している人は周りにも多くいるはずですが、ほとんどの場合、他人に知られることはありません。つまり、自己破産しても他人に知られる可能性が低いからこそ、いざ自分が自己破産を検討するときになって、極めて特殊なことのように感じられてしまうのだともいえます。

ネットの情報だけを見ていると、自己破産するといろいろ大変なことが起こるように思えてしまうかもしれません。上記の記事でも、破産手続がおこなわれる場合についての記述を見て、自分の場合にも「郵便物が破産管財人に配達されてしまう」と勘違いしてしまったりするわけです。

しかし、ここまで説明してきたとおり、個人の自己破産の場合には破産管財人による破産手続がおこなわれるのは少数です。いろいろ自分で調べて不安を膨らませているより、まずは専門家に相談することをお勧めします(自己破産の相談)。

なお、裁判所によっても取り扱いが異なりますが、会社の代表者(代表取締役)や自営業者の場合には、破産管財人が選任され破産手続がおこなわれるのが原則です。いずれにしても、1人で頭を悩ませているより専門家に早く相談するべきです。