消滅時効援用をすると信用情報の記載はどう変わるのか。 私は債務者の代理人である認定司法書士として多数の消滅時効援用を取り扱っていますが、消滅時効援用の内容証明を発送した後に、信用情報にどのような記載がされるのかを実際に確・・・

「時効援用」の記事一覧

弁護士(法律事務所)からの債権譲受及び受託通知書

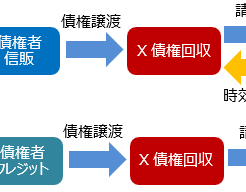

株式会社アプラスからの借金の返済が滞ったままになっていたところ、弁護士(法律事務所)から「債権譲受及び受託通知書」や「催告書」などの書面が送られてきたとのご相談です。最近は、当初の借入先(原債権者)や債権回収会社が直接請求をするのではなく、弁護士法人や法律事務所に債権回収業務を依頼するケースが増えているようです。

同じ債権回収会社からの再度の請求

以前に消滅時効の援用をしたのと同じ債権回収会社から、再び督促状などが届いたとのご相談がありました。最初に確認しておくべきは、いちど時効援用をしてそれが成功した場合、同じ債務(借金)についての請求が再びおこなわれることはないということです。

消費者金融からの最後通告書や訪問通知書

最近は株式会社クレディアから通知書が届いたとか、同社担当者の訪問があったとのご相談が多くなっています。かつて消費者金融業をおこなっていた株式会社クレディアは、2007年9月に破綻(民事再生手続き)しましたが、その後は他社との合併などを経て現在も存続しています。株式会社クレディアからの請求は、クレディアから借入をしていた場合に限りません。

督促状が普通郵便か特別送達かによる対応の違い(消滅時効)

消費者金融(サラ金)やクレジットカードのキャッシングを利用していたが、最後に返済したときから10年以上も延滞したままになっていたような場合に、今になって請求書(督促状)が届くこともあります。 まず、その書類を送ってきたの・・・

仮執行宣言付支払督促の後の督促異議申立て

支払督促は簡易裁判所から郵便(特別送達)により送られてくるので、請求されている金額を一括で支払う場合を除き、その送達を受けた日から2週間以内に督促異議の申立てをするべきです。しかし、支払督促を受け取ってから、督促異議申立てをしないうちに2週間が経過してしまった場合であっても、すぐに諦めてしまう必要はありません。

請求がずっと続いていたら消滅時効にならないのか

最後の取引(借入や返済)のときから5年が経過しているものの、今に至るまでずっと請求が続いていたような場合はどうでしょうか?毎月など頻繁に督促状が届くわけではないが、数ヶ月に1度や、1年に1度であっても債権者から通知が来ているときに、消滅時効は完成するのかということです。

消滅時効援用のデメリット

間違いなく時効期間が経過しており、消滅時効が完成していると考えられるのであれば、消滅時効援用をすることのデメリットは何も無いといっていいでしょう。個人の信用情報についても、消滅時効援用により改善することはあっても、新たに悪い情報が記録されてしまうようなことはありません。それでも、とくに知らぬ間に裁判を起こされている可能性があるというような場合では、不用意に消滅時効援用をしてしまうことで問題が生じる恐れもあるので、慎重に検討する必要があります。

債権回収会社からの訴訟を放置するとどうなるか

債権回収会社を原告とする訴状が届いたとのご相談がありました。当初の借入先は消費者金融ですが、その後、複数回の債権譲渡がおこなわれた後、原告である債権回収会社に渡ったものです。原告が債権譲渡を受けた時点でも最終弁済から10年以上が経過しており、どう見ても消滅時効が成立していると思われます。そこで、答弁書により消滅時効の援用をすることとしました。