過払い金請求ができるのは、最後の返済をしたことにより「完済した時から10年間」です。最後の返済をしたときから10年間が経過してしまうと、過払い金の返金を求める権利が時効によって消滅してしまいます。この過払い金の返金を受けられる時期について、間違った記述をしているネット記事等を見かけることがあります。

「2018年」の記事一覧(3 / 7ページ目)

自己破産にかかる費用

比較的費用が安くて分割払いに応じてくれる、弁護士や司法書士を探して依頼するのが現実的だといえます。弁護士や司法書士によって、大きく費用が違うことがありますので、総額でいくらかかるのか依頼する前に確認しましょう。

任意整理の費用は着手金以外にかかるのか

任意整理の費用(弁護士報酬、司法書士報酬)は、依頼する弁護士、司法書士によって異なります。少し違うというレベルではなく、報酬が極端に高い弁護士や司法書士もいますから、必ず依頼前に確認しましょう。費用の確認をするときは、報酬やその他の費用を含めた総額を聞くようにします。

任意整理の和解内容(支払い回数、利息損害金の付加)

任意整理は話し合いによる和解手続きなのですから、当事者双方が合意すればどのような内容の和解をしても差し支えないわけです。そうはいっても、交渉次第でどうにでもなるというものではなく、債権者が独自に和解の基準を決めているのが通常でしょうし、一般的な目安としての基準もあります。ここでは、現時点でクレジットカード、消費者金融、銀行カードローンなどの債務を任意整理する場合の、和解内容の目安について説明します。

個人事業者(自営業者)の債務整理

個人事業者(自営業者)が債務整理をする場合、給与所得者(サラリーマン、パート、アルバイト)の場合と比べて、特別に検討すべきことはあるのでしょうか。任意整理、自己破産、民事再生の場合とに分けて考えてみます。まず、任意整理の場合には、個人事業者だからといって特別に問題が生じることはないのが通常でしょう。

住宅を手放さずに債務整理が可能か

住宅ローンの支払いが苦しい。また、住宅ローンの支払いのために、他にも借金を抱えてしまったという方からの相談を多くいただきます。しかし、住宅ローンの状況を確認してみると、まだ支払い開始から5年とか10年しか経っておらず、明らかなオーバーローンの状態にある場合も多いです。そのようなときであっても、個人版民事再生の利用が可能ならば無理なく支払いが可能になるかもしれません。また、住宅ローンの支払方法を変更してもらうことも検討すべきです。

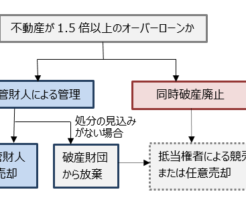

自己破産と不動産(持ち家)の処分

住宅ローン支払中の持ち家の場合には、「住宅ローンの残額」と「不動産の現在価値」によりまず判断されます。「住宅ローンの残額」が「不動産の現在価値」を大幅に上回っているときは、破産管財人が不動産の売却をおこなっても、破産債権者へ配当をおこなえる見込みがありませんし、不動産の売却代金を破産手続の費用に充てることもできません。

管財手続と同時破産廃止手続の基準

99万円までの現金は自由財産とされていますが、管財事件の基準はそれとは異なり、33万円以上の現金を保有している場合には管財事件とされるのです(そもそも、自由財産拡張の制度は、管財手続と同時廃止手続の基準に影響するものではありません)。

破産者が自由に処分できる自由財産の範囲

破産法34条1項では、「破産者が破産手続開始の時において有する一切の財産(日本国内にあるかどうかを問わない)は破産財団とする」としています。そして、同条3項において「次に掲げる財産は、破産財団に属しない」とされています。これが、自由財産です。「自由財産」とは、破産者の財産のうちで破産財団に属さず、破産者が自由に管理処分できる財産のことをいいます。法律上当然に自由財産になるものとされているのは次のような財産です。

免責されないのはどんな場合か

破産法252条1項で「裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする」としています。つまり、次の11個の事由に該当する場合には、免責不許可事由があるということです。ただし、免責不許可事由がある場合には、必ず免責不許可になるということではありません。